本稿は、ブルームバーグ・インテリジェンス(BI)のシニア・アナリスト北浦岳志および吉田達生が執筆し、ブルームバーグターミナルに掲載されたものです。(05/18/21)

トヨタ、ホンダ、⽇産の電動化戦略と、SiCパワー半導体需要の加速

日本の自動車メーカーは電気自動車(BEV)、燃料電池車、ハイブリッド等、多様なアプローチで脱炭素への貢献を目指しており、各社の戦略が相次いで発表されています。自動車がBEVに置き換わるとピーク電力需要が10−15%程度高まるリスクがあると自動車工業会は試算しており、今後は発電時の二酸化炭素(CO2)削減と同時に供給面での課題も出てくる可能性が指摘されています。炭化ケイ素(SiC)を使ったSiCパワー半導体は、電力ロス低減につながる技術として確立されつつあり、その活用が期待されるところです。自動車の電動化による需要増が見込まれるなか、量産体制が整えばコストを低減させることができ、最後の、そして最大のハードルを克服できる可能性があるとブルームバーグ・インテリジェンス(BI)では分析しています。一方で、BEV化だけが脱炭素への答えではないことも踏まえ、改めて最適な脱炭素戦略を再検討する必要もあるでしょう。

SiCパワー半導体では日本も依然高い競争力

寄稿アナリスト:若杉 政寛 (テクノロジー)

パワー半導体市場ではインフィニオン・テクノロジーズが世界トップシェアではあるものの、日本のメーカーも依然として高い競争力を有しています。特にSiCパワー半導体の開発は多面的に進められており、従来は開発コストがかさむ要因となっていましたが、自動車の電動化の進展に伴って需要面でのニーズが追い付いてくることが想定されます。シリコン(Si)ベースのパワーデバイスに比べ数倍の価格とみられるものの、量産によるコスト低減やウエハーの大口径化が進めば、高性能のメリットが高まることが期待されます。すでにテスラのも「モデル3」ではSiCモジュールが適用されているほか、最近ではトヨタの新型燃料電池車「MIRAI(ミライ)」でデンソーのSiCモジュールが採用されており、徐々に価格と性能のバランスが見合う場合が出てきた印象があります。

日本の主なSiC技術保有企業は、三菱電機、ルネサスエレクトロニクス、ローム、東芝、デンソー等。

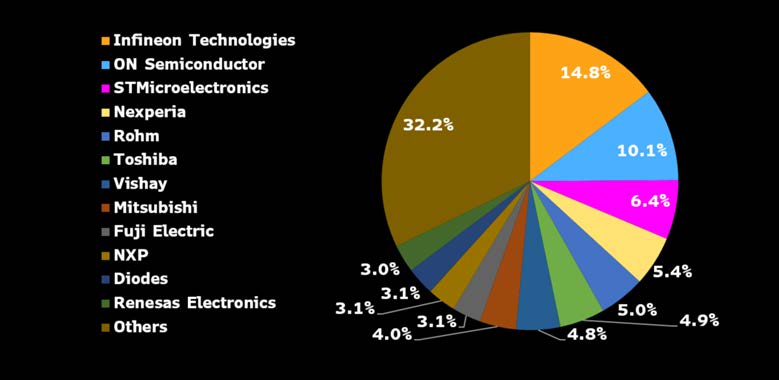

パワー半導体の2019年市場シェア

Source: Gartner

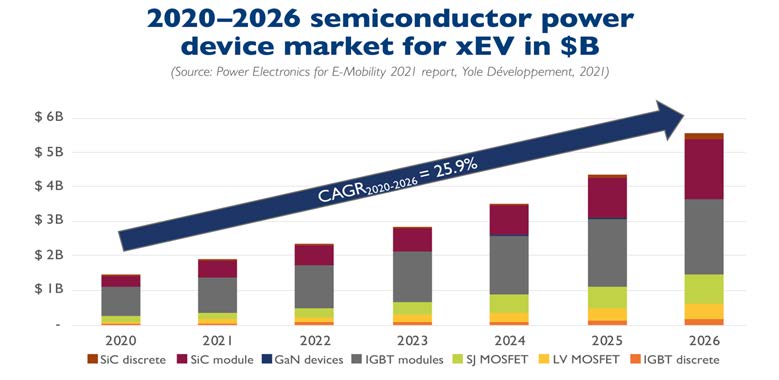

xEV向けパワー半導体は高成長期待

電気自動車を代表とする電動化車両におけるパワー半導体は従来Siベースのものが中心となっているものの、今後電動車比率の向上に伴い、車両における電動エネルギーマネジメントが重要になると想定されます。現在鉄道車両などで使われているフルSiCのパワー半導体は従来Siベースのインテリジェント・パワーモジュール(IPM)や絶縁ゲート型バイポーラトランジスタ(IGBT)に対して電力損失半減以上を達成、インバーターや電源ユニットなどの設置面積の半減などによる軽量化、エネルギー効率改善が図れています。フランスの調査会社Yole Developpementによれば、電動車(xEV)向けパワー半導体市場は2020-26年で年率26%の成長が見込まれ、その中でSiCパワー半導体の構成比も26年には32%に達するとみられています。また価格面では、現在はSiベースモジュール比較で約3倍とボトルネックではあるものの、量産が進めばウエハーサイズの8インチ化も進み、コスト低減につながる可能性は十分あるとみられています。

2020-26年のxEV向けパワーデバイス市場見通し

Source: Yole Developpement

トヨタ、電動車の販売を加速、中でもEVとFCEVには一段と注力

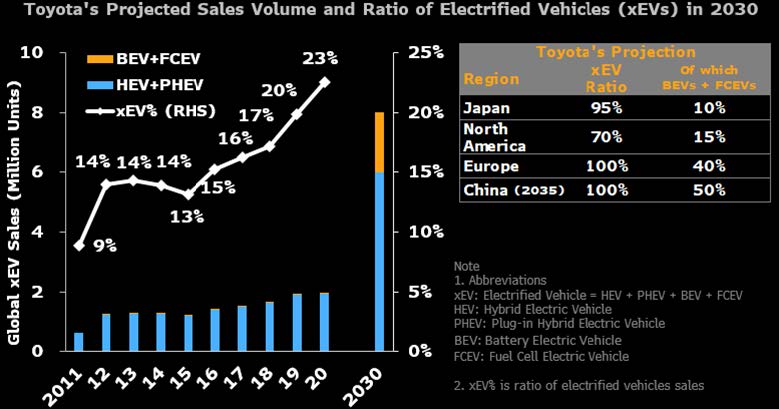

トヨタ自動車は5月12日の決算発表時に、カーボンニュートラルに向けて電動車への取り組みを加速すること、中でもバッテリー式電気自動車(BEV)と燃料電池車(FCEV)の比率を、各国規制や市場特性を考慮しながら高めていくことを明らかにしました。決算に先立つ4月19日には、25年までに専用プラットフォームを用いる7車種を含む、BEV15車種を全世界に導入することを発表していました。中国、欧州、および米カリフォルニア州規制適用地域ではBEVの導入を急ぐ必要がありますが、BEVには電池コスト、航続距離、充電インフラ、中古車価格など諸課題が残ります。損失の少ない高効率なパワー半導体はBEVの電費改善につながることから、航続距離の延長や搭載する電池量の適正化によるコスト低減のために、トヨタはじめ自動車各社は採用を拡大するとみています。

トヨタは電動車の販売台数を、20年の196万台(内BEVとFCEV合計約5000台)から、30年には800万台に引き上げ、その内200万台をBEVとFCEVとする計画です。なお、地域ごとの電動車比率の見通しは、規制や再生可能エネルギーの普及に応じて、下表の通り各様となっています。

トヨタ自動車の電動車販売の実績と会社見通し

Source: Company, Bloomberg Intelligence

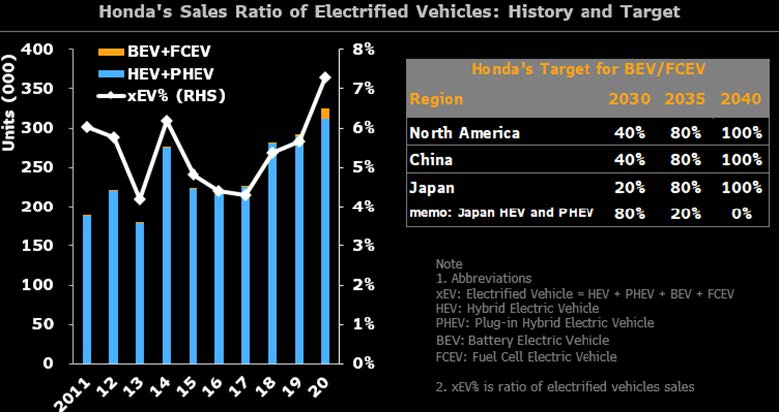

ホンダ、EVとFCEVへの集中を目指すハードルの高い電動化計画

ホンダは4月23日に新任の三部 俊宏社長が2050年のカーボンニュートラルに向けた車両の電動化計画を発表しました。同社の計画は、北米と中国の二大市場で30年までに、販売する新車の40%をBEVまたはFCEVとし、35年にはその比率を80%に引き上げ、最終目標の40年には世界で販売する新車をすべてBEVまたはFCEVにするという非常に意欲的なものです。日本でも24年には軽自動車のBEV投入を計画するなど積極姿勢を示しています。ただし、日本はハイブリッド車(HEV)志向が強いことから、30年時点に目指す100%電動化では、HEV+PHEV:BEV+FCEVは80:20です。しかし、35年には20:80と主従が逆転し、40年には全数をBEV+FCEVにする計画としています。

脱炭素化へのホンダとトヨタのアプローチは、電動化という総論では共通ですが、地域ごとの取り組みという各論では差異が際立ちます。ホンダはBEVとFCEVに集中していくのに対して、トヨタはBEVとFCEVに従来よりは注力するものの、販売のすべてをそれらにするのではなく、各国規制や市場特性に配慮してHEVとPHEVも含めた柔軟な電動化を志向しています。

ホンダの電動車販売の実績と電動化比率の目標

Source: Company, Bloomberg Intelligence

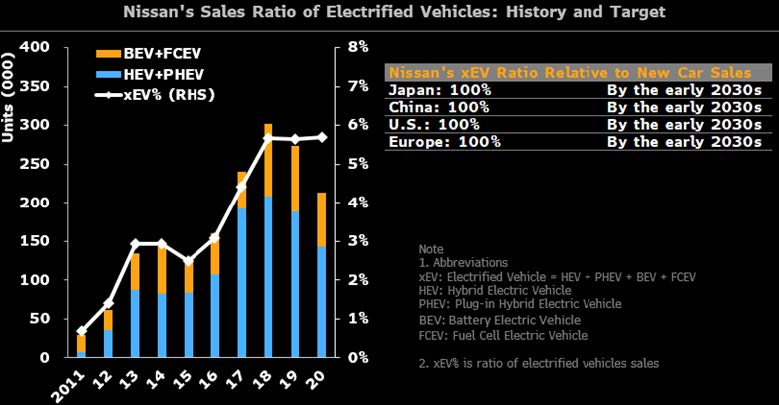

日産、e-POWERとBEVを柱に30年代早期に主要市場で電動化

日産自動車は1月27日に、2050年にカーボンニュートラルを実現する目標を発表、その取り組みの一環として電動車両の販売を加速する方針を明らかにしました。具体的には、30年代の早期に主要市場である日本、中国、米国、欧州に投入する新型車をすべて電動車両とする計画です。同社の電動化は、HEVとBEVが2本柱となるもので、トヨタやホンダがPHEVやFCEVも合わせて注力するのとは差異があります。同社のHEVは、同社が「e-POWER」と呼ぶ発電専用のガソリンエンジンで発電した電力でモーターを駆動するシリーズハイブリッド車です。これまでは、B・Cセグメント向けとして、相対的にサイズが小さく軽量な商品が投入されてきましたが、電動化をさらに進めるうえではこれまでより重量がある車両にも適用できるシステムが必要になるでしょう。

同社は長期的な電動化のシナリオとして、HEVに対してBEVが主流になると想定をしていますが、HEVとBEVがバランスするのは30年ごろで、25年の段階では「e-POWER」の方が多いという見方をしています。

日産自動車の電動車販売の実績と電動化比率の目標

Source: Company, Bloomberg Intelligence

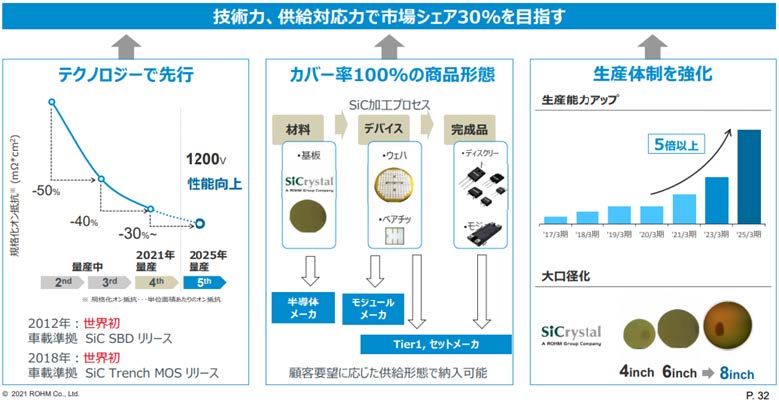

ロームは内製ウエハーの強みを生かして売り上げ拡大へ

寄稿アナリスト:若杉 政寛 (テクノロジー)

ロームのSiCパワーデバイスは、25年3月期(24年度)以降に大きな売り上げ成長が期待できるとみています。同社のSiCデバイスの特長は、抵抗値が低く、高効率な動作が可能なことです。20年に開発した第4世代品は、従来品比で約40%の抵抗値低減を達成しています。25年に量産を予定している第5世代品ではさらに30%の抵抗値削減を見込みます。ロームは、24年度のSiCデバイス生産能力を19年比で5倍以上に引き上げる計画です。SiCデバイスは、電気自動車(EV)の電池搭載量削減につながります。同社は、EV全体の3-5割で主機モーターインバーターにSiCデバイスが使用されると見込んでいます。

ロームのもう一つの強みは、SiCウエハーを内製しているためにSiCデバイスのコスト削減や品質向上でリードできることです。同社は、SiCデバイスの競合でもあるSTマイクロエレクトロニクスに対し、ローム製の6インチSiCウエハーを20年以降数年間にわたり供給する契約を締結しています。

ロームのSiCパワーデバイス成長戦略

Source: Rohm

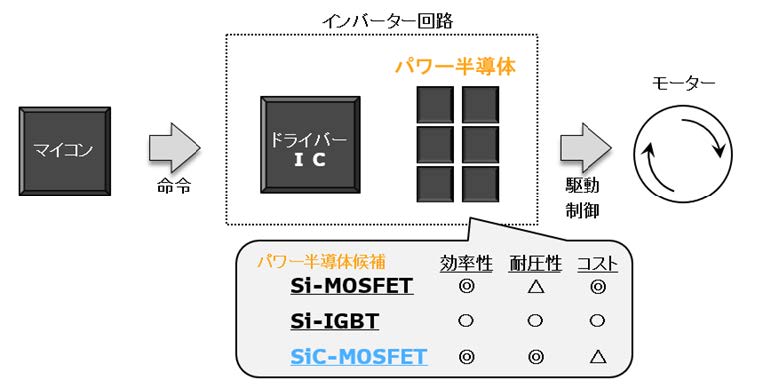

SiCデバイスは低コスト化が最後のハードルか

寄稿アナリスト:若杉 政寛 (テクノロジー)

自動車の駆動方式が、エンジンから電動モーターへシフトするのに伴い、モーター駆動用の半導体市場は拡大基調となるでしょう。モーターを駆動するためには、バッテリーの直流電力を3つの交流電力に変換するためのインバーターが必要となります。EVでは高い電圧が必要となるため、高耐圧なパワーデバイス、つまりSiCパワーデバイスの採用機会が増えると思われます。パワーが小さいモーターでは、低コストで高効率なシリコン(Si)ベースの金属酸化膜半導体電界効果トランジスタ(MOSFET)が多く使用されます。高性能エアコンや産業用では、効率面ではMOSFETに劣るもののハイパワーに対応できるSiベースのIGBTが多く使用されます。

EV用では、電力効率性が高ければ航続距離を伸ばしたり、搭載電池の容量を小さくしたりできるという大きな優位性が生じるため、IGBTからSiCMOSFETへの移行が強く期待されています。課題となるのがコストだが、逆に言えば、コストさえクリアできればSiCパワーデバイス市場は大きく拡大する可能性があるでしょう。

EVモーターとパワー半導体の関係

Source: Bloomberg Intelligence

ブルームバーグ・インテリジェンスによる詳しい分析は、ブルームバーグターミナルにてご覧いただけます。アナリストへのご質問および無料デモのご要望はこちらから。